Marcher sur le fil du commerce européen, c’est accepter l’incertitude : même entre partenaires bien rodés, un litige peut surgir sans prévenir. Cet article éclaire les démarches concrètes à suivre quand le désaccord s’invite dans une opération d’achat ou de vente intracommunautaire, que l’on soit fournisseur ou client.

Panorama des litiges dans les échanges intracommunautaires

Petits litiges transfrontaliers : une procédure accélérée

Moins de 2 000 euros en jeu, et pourtant parfois des semaines, voire des mois de blocage : les différends modestes n’ont rien d’exceptionnel dans le commerce européen. Pour ceux-là, la justice offre une rampe de lancement rapide. Une demande déposée auprès du tribunal compétent suffit à démarrer une procédure qui promet une décision dans le mois. Ce dispositif accéléré limite les incertitudes et autorise l’appel, si la décision vient à déplaire.

Dans les faits, on croise surtout des achats en ligne restés en travers de la gorge : livraison incomplète, produit décevant ou colis disparu dans la nature. Un paiement effectué, un vendeur qui s’engage, et puis le grain de sable. Cette procédure évite de grands frais pour de petites sommes et ramène un peu d’équilibre là où la discussion devient impossible.

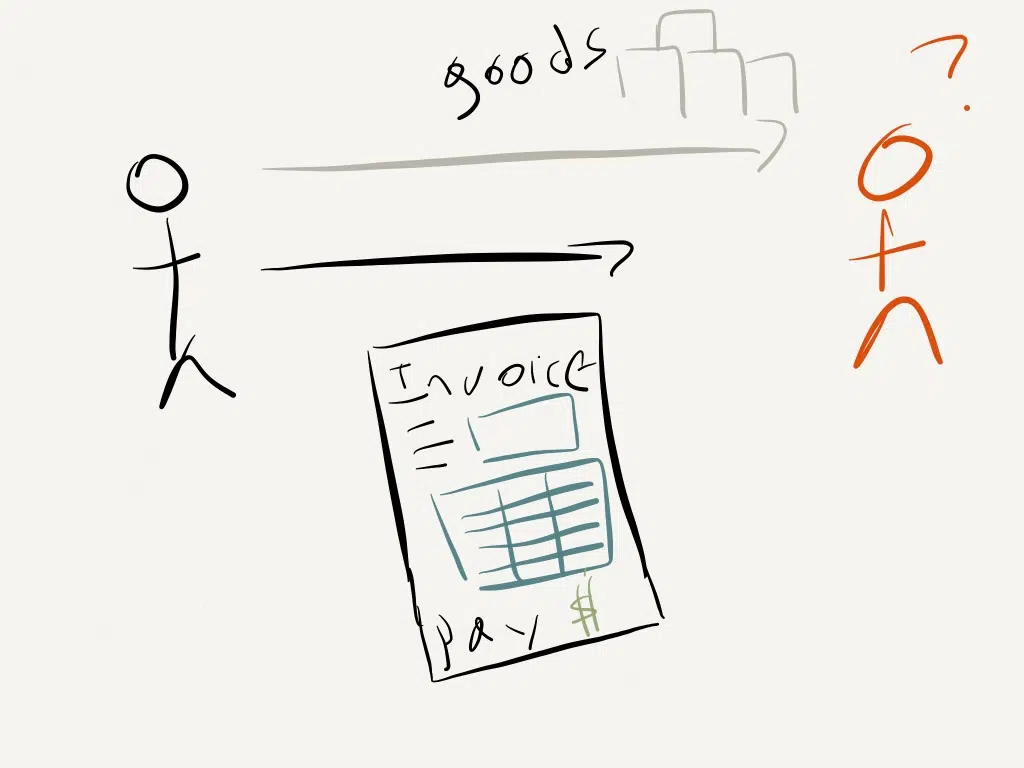

Annulation de vente : accord ou confrontation

Mettre fin à une vente entre entreprises européennes, c’est une marche sur la corde raide. Si les parties s’entendent, récupérer la TVA déjà versée redevient possible, sans manœuvres inutiles. Mais dès qu’un des partenaires campe sur ses positions, il reste la voie judiciaire : seul un jugement peut trancher et rouvrir le dossier fiscal pour la TVA.

Sur le terrain, les ventes de marchandise sont régulièrement concernées. La règle est limpide : la TVA s’applique à la livraison, ce qui complique les choses si la commande est annulée ou inaboutie. À l’inverse, pour les prestations de service, la TVA attend la facturation pour s’exiger, ce qui rend les litiges liés à leur annulation beaucoup moins fréquents.

Recouvrement de créances : à chaque dossier sa réalité

Quand une facture traîne en Europe, cela ne veut pas dire qu’il faut tirer un trait tout de suite. Une créance devient irrécouvrable seulement après avoir démontré qu’aucune solution amiable n’a abouti. Cela commence par une relance écrite, formelle, que ce soit par mail ou par courrier. Si la situation reste gelée, il faut alors saisir le tribunal, seule instance capable de constater l’irrecouvrabilité.

Le quotidien des affaires réserve son lot d’aléas : entreprises en redressement, liquidations, décès du dirigeant, ou sociétés montées sur du vent. Pour chaque cas, il s’agit de rester attentif et réactif, faute de quoi la créance risque de s’évaporer sans aucun recours possible.

Limiter les conflits : un réflexe à ancrer

Prévenir les litiges, c’est poser les bonnes bases avant même d’avancer la moindre pièce. Avant toute transaction, mieux vaut vérifier l’identité de ses interlocuteurs, numéro SIREN, numéro de TVA intracommunautaire, et surtout son code NAF. Cette vérification, modeste sur le fond, constitue un garde-fou précieux lorsqu’on avance dans le labyrinthe du commerce européen.

En définitive, chaque opération au sein de l’Union ressemble à une traversée à visage découvert. Mieux vaut guetter les signes, choisir ses alliés et garder le cap sur la prévention pour éviter de naviguer à l’aveugle. À chacun la liberté de sécuriser sa route ou de parier sur le hasard, mais le risque n’attend jamais à la porte d’à côté.