Les petites structures françaises consacrent environ 7 heures par semaine à gérer leurs transactions commerciales. Un temps précieux qui pourrait être alloué au développement commercial. Tableurs Excel pour suivre les factures, relances téléphoniques répétées, virements bancaires saisis manuellement… cette gestion artisanale des encaissements pèse lourdement sur la productivité. Aujourd’hui, le passage vers des infrastructures dédiées est devenu une nécessité pour garder le rythme face à la concurrence.

Les PME françaises face au casse-tête des paiements

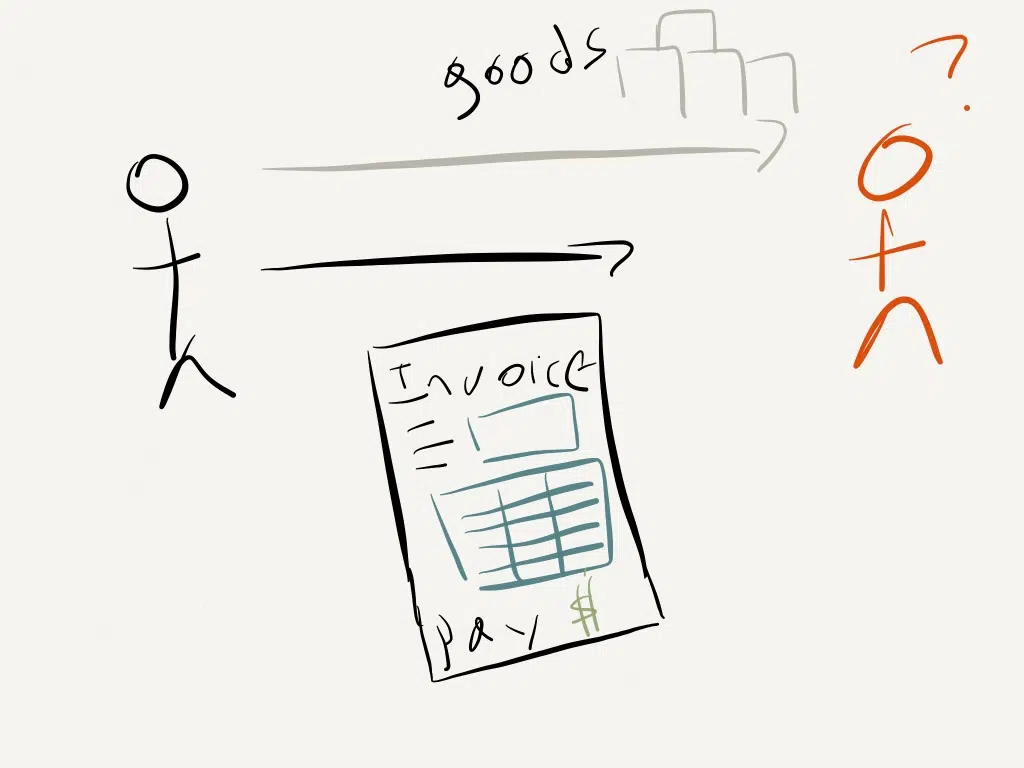

Imaginez un patron qui dirige une entreprise de 12 salariés spécialisée dans la maintenance industrielle. Chaque mois, son équipe jongle avec une trentaine de factures clients. Les délais d’encaissement s’étirent sur 45 à 60 jours, les erreurs de saisie bancaire provoquent des retards et les relances manuelles monopolisent sa comptable deux après-midis complètes. C’est un exemple, mais c’est aussi une réalité, car cette situation n’a rien d’exceptionnel. Selon un rapport de l’Observatoire des délais de paiement, 64 % des TPE-PME françaises subissent des retards chroniques dans leurs règlements B2B.

Ces dysfonctionnements trouvent leur origine dans des systèmes improvisés. Beaucoup accumulent les outils disparates : un logiciel de facturation basique, un compte bancaire professionnel standard, des fichiers de suivi bricolés. Le problème ? Aucune de ces briques ne communique entre elles. Vérifier qu’une facture a bien été réglée demande de croiser trois sources d’information différentes. Identifier un retard de règlement relève alors du parcours du combattant.

Face à ces limites, se tourner vers un prestataire de paiement pour les petites entreprises représente une évolution logique. Ces plateformes centralisent l’ensemble des flux financiers, automatisent les rapprochements bancaires et offrent une visibilité instantanée sur l’état des créances. Le gain opérationnel se mesure rapidement : moins d’erreurs humaines, des relances automatisées et surtout une trésorerie mieux pilotée.

Paiements B2B : le marché se modernise

Les données de la Banque de France sur les moyens de paiement révèlent une transformation profonde des habitudes transactionnelles. Entre 2020 et 2024, la part des virements instantanés a progressé de 127 % dans les échanges interentreprises. Les chèques, autrefois majoritaires dans les relations B2B, ne représentent plus que 8 % des transactions en valeur. Cette bascule s’accélère avec l’obligation, depuis janvier 2025, d’accepter les virements SEPA instantanés pour toutes les entreprises de l’Union européenne.

La directive DSP2, entrée en vigueur progressivement depuis 2019, a également rebattu les cartes. L’authentification forte obligatoire pour les transactions en ligne a certes complexifié certains processus, mais elle a aussi poussé les acteurs du secteur à proposer des interfaces plus fluides. Le taux d’abandon des paniers en ligne a baissé de 23 % entre 2022 et 2024 grâce aux solutions d’authentification biométrique, selon une étude de la FEVAD publiée en novembre dernier.

Cette modernisation touche tous les segments. Les marketplaces B2B se multiplient et les modèles d’abonnement gagnent du terrain même dans des secteurs traditionnels comme l’équipement industriel ou la distribution de fournitures. Accepter plusieurs modes de règlement devient un facteur différenciant : les entreprises qui proposent au minimum quatre moyens de paiement enregistrent un taux de conversion supérieur de 31 % à celles qui se limitent au virement classique.

Accélérez vos ventes grâce à une solution adaptée

Passer d’un système artisanal à une infrastructure professionnelle génère des bénéfices mesurables dès les premiers mois. Le premier gain concerne le cycle de vente. Réduire les frictions au moment du règlement diminue les abandons. Proposer le prélèvement automatique, le paiement fractionné ou la carte bancaire professionnelle élargit mécaniquement votre base de clients potentiels. Le deuxième avantage touche la trésorerie. Avec une vision consolidée de vos encaissements attendus et réalisés, vous anticipez mieux vos besoins de financement. Les relances automatiques basées sur des scénarios paramétrables libèrent du temps pour vos équipes administratives. Une PME de 15 personnes récupère en moyenne l’équivalent de 280 heures annuelles en automatisant ces tâches répétitives.

Enfin, la dimension analytique ne doit pas être sous-estimée. Suivre vos indicateurs de performance financière en temps réel vous donne les clés pour ajuster votre stratégie commerciale. Quel segment de clients règle le plus rapidement ? Quels produits génèrent le meilleur taux de conversion ? Ces informations, jusqu’alors noyées dans des tableaux statiques, deviennent des leviers actionnables pour piloter votre croissance.

La transformation des systèmes de paiement dans les petites structures françaises ne relève plus du gadget technologique. Face à la digitalisation accélérée des échanges commerciaux et aux nouvelles obligations réglementaires, disposer d’une infrastructure robuste et évolutive devient une condition de survie. Les gains opérationnels se cumulent : temps libéré, trésorerie optimisée, expérience client améliorée. Les entreprises qui franchissent ce cap de nos jours se donnent les moyens de concentrer leur énergie sur leur métier plutôt que sur des tâches administratives chronophages. La professionnalisation des processus financiers ouvre la voie à une croissance maîtrisée.