Les contrôles fiscaux n’attendent pas le moindre soupçon de fraude pour tomber sur les entreprises : une mention manquante sur une facture, et la sanction tombe. La rigueur n’est pas une option, elle est la règle du jeu. D’autant que la réglementation ne ménage personne : selon que vous facturez un particulier ou une entreprise, selon la taille de votre structure, les obligations évoluent, souvent à contretemps des habitudes. Derrière chaque ligne, le risque d’un rejet de comptabilité ou d’une pénalité. Les textes changent, mais l’exigence reste : la conformité ne se discute pas, elle s’applique.

Pourquoi chaque détail compte sur une facture

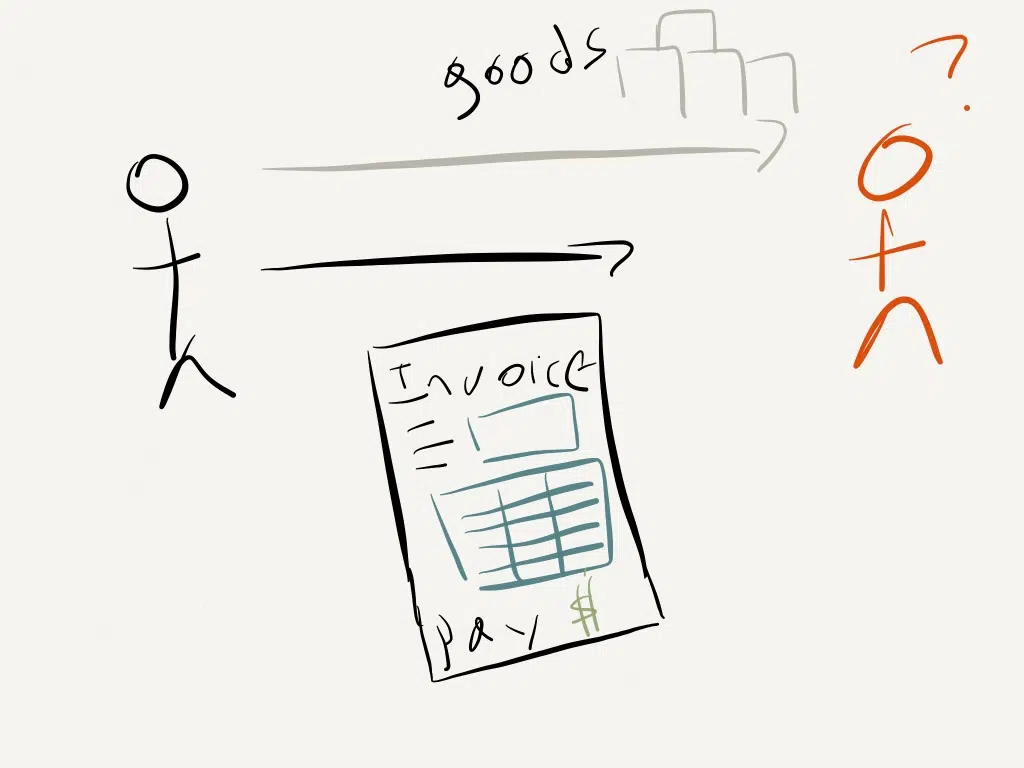

La facture incarne bien plus qu’un document transmis après une vente. C’est la trace qui relie l’entreprise à son client, le pivot de la gestion comptable, la preuve juridique attendue en cas de contrôle ou de litige. En France, tout manquement, même minime, peut transformer une transaction réussie en épine administrative.

Impossible de faire l’impasse sur la moindre mention : date, identification détaillée des deux parties, description du produit ou service, montant, taux et numéro de TVA… Chaque élément structure la validité du document. Les services fiscaux ne laissent aucune place à l’à-peu-près. Une facture doit permettre d’identifier sans équivoque la transaction, son déroulement et son contenu. Les professionnels aguerris le savent : archiver méticuleusement les factures n’est pas une lubie, mais une précaution qui évite bien des ennuis lors d’un contrôle.

Voici les éléments à ne jamais négliger lors de l’édition d’une facture :

- Mentions obligatoires pour toute facture : identification de l’entreprise et du client, adresses, date d’émission, numéro séquentiel unique, nature et quantité des biens ou services, montant HT, taux et montant de TVA, modalités et délais de paiement.

- Omettre l’une d’elles expose à la contestation du document, à la perte de droits sur la TVA, à des pénalités ou à un redressement fiscal.

Plus qu’un simple justificatif de vente, la facture fait foi. Elle officialise des droits, encadre des obligations, et sert de bouclier face aux contestations. Pour chaque mention, se référer aux textes : c’est la condition pour verrouiller la sécurité de vos transactions.

Les mentions obligatoires à ne jamais oublier

La facture ne tolère aucune approximation. Elle doit contenir l’ensemble des mentions obligatoires sans exception, sous peine de sanction. En tête, la date d’émission : elle fixe le point de départ des délais de paiement et enracine l’opération dans le temps. Puis, le numéro de facture, unique et chronologique, permet une traçabilité sans faille.

L’identification des parties ne s’improvise pas : raison sociale, adresse du siège, numéro SIREN, mention RCS pour les sociétés, et surtout numéro d’identification à la TVA pour chaque entreprise concernée. Si l’adresse de facturation diffère du siège, elle doit aussi apparaître. Le flou n’a pas sa place.

Voici les autres mentions à intégrer à chaque émission de facture :

- Désignation précise des biens ou services : nature, quantité, unité, prix unitaire hors taxes.

- Date d’exécution de la prestation ou de la vente, distincte de la date d’émission si nécessaire.

- Taux et montant de TVA, et si exonération, la référence à la disposition applicable du CGI.

- Modalités de paiement : délais, pénalités en cas de retard, indemnité forfaitaire pour frais de recouvrement.

La législation française impose une exactitude totale. Pour chaque prestation ou vente, la facture doit refléter fidèlement l’opération, ses dates, ses montants. Cette exigence s’impose à toutes les entreprises : elle structure leur quotidien bien au-delà des obligations administratives.

Quelles différences entre factures B2B et B2C ?

Les règles changent selon le destinataire. Facturer une entreprise ou un particulier ne se joue pas sur le même terrain. En B2B (business to business), la traçabilité est renforcée : chaque facture destinée à une entreprise doit mentionner le numéro de TVA des deux parties, si elles sont assujetties. Ce numéro relie l’opération à la collecte de la taxe, et permet le contrôle de la déductibilité côté client.

Le client professionnel attend de la précision : description complète des produits ou services, quantité, prix unitaire hors taxes, taux de TVA appliqué, référence à l’article du CGI si exonération. La facture B2B est un outil pour la comptabilité, la gestion de la TVA et le suivi des transactions.

La donne change pour un particulier. La facture B2C (business to consumer) ne mentionne le numéro de TVA que pour l’émetteur. Côté client, l’identification reste sobre : nom, adresse, parfois rien de plus. L’accent est mis sur la transparence du montant TTC, puisque la TVA ne lui est pas restituable. Quelques secteurs (notamment le bâtiment ou des prestations réglementées) imposent des précisions supplémentaires, mais la règle générale reste l’allègement des formalités.

Pour y voir plus clair, voici les spécificités de chaque type de facture :

- Facture B2B : double identification TVA, informations détaillées, rigueur comptable de mise.

- Facture B2C : simplicité, détail du TTC, identification du client réduite au minimum.

Adapter votre processus de facturation à la typologie du client n’est pas anecdotique. Ce choix façonne la relation commerciale, mais aussi la facilité des contrôles et de l’archivage.

Risques et sanctions : ce que vous encourez en cas d’erreur ou d’oubli

La facturation ne laisse aucune place à l’improvisation. Une erreur ou un oubli sur une facture expose immédiatement à des risques. L’administration fiscale ne ferme pas les yeux : une mention absente ou erronée peut coûter cher.

Le tarif est sans appel : amende administrative de 15 € par mention manquante ou inexacte, jusqu’à 25 % du montant de la facture. Le cumul menace ceux qui multiplient les négligences. Les cas plus graves, comme l’émission de fausses factures ou l’utilisation d’un logiciel de facturation non conforme, relèvent carrément du pénal. Même les factures d’acompte ou d’avoir ne bénéficient d’aucune indulgence en cas d’oubli d’une mention clé.

Quelques situations à risque à garder en tête :

- Facture sans numéro ou sans date : sanction immédiate, pas de marge d’erreur.

- Numéro de TVA absent : l’administration applique la sanction systématiquement.

- Omission des conditions de paiement ou de l’indemnité forfaitaire de recouvrement : pénalités supplémentaires à la clé.

Avec la généralisation progressive de la facturation électronique, le contrôle se renforce. Émettre une facture électronique n’exonère d’aucune obligation : toutes les mentions prévues pour le papier restent exigées. Les membres de centres de gestion ou d’associations agréées risquent même l’exclusion en cas de manquements répétés.

Rigueur à chaque émission, que ce soit pour une facture pro forma ou définitive : la conformité ne protège pas seulement contre les sanctions, elle consolide aussi le lien de confiance avec vos clients. Mieux vaut verrouiller chaque détail dès le départ, plutôt que de réparer les dégâts après coup.